-

论文名称

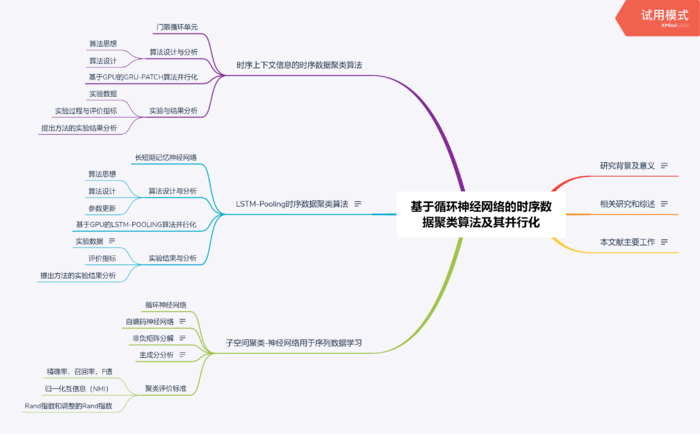

基于循环神经网络的时序数据聚类算法及其并行化,王国瑞. -

研究对象

主要围绕时序数据聚类问题,不同于已有的时序数据聚类方法,本文献的研究是基于循环神经网络的时序数据聚类方法,研究成果可用于金融股票数据分析。 -

研究动机

在时间序列数据挖掘领域,结合循环神经网络将其应用在时间序列数据预测及聚类任务上。 -

文献综述

- 基于时间临近度的时序聚类:主要在于序列相似性的衡量,利用不同的相似度计算方法进行聚类。

- 基于特征变换的时序聚类:基于特征变换的方法是将原始数据进行转换得到新的特征数据,再利用聚类算法进行聚类。

- 基于模型的时序聚类:用模型对时序数据进行拟合,时间序列是否相似取决于模型相似情况,利用时间序列拟合时序预测模型参数,最后利用这些参数进行聚类。

-

研究方案设计

- 利用深度学习技术对时序数据进行处理,用RNN捕捉时序数据中的隐含依赖关系,进而聚类。

- LSTM对时间序列进行学习,得到全体隐藏层信息并利用平均池化降维,增强隐层表达能力,最后利用K-Means得到聚类结果。

- GRU进行学习,得到特征信息利用K-Means得到聚类结果。

-

使用数据集

Eamonn教授与其学生整理的UCR数据集,从中选取七组数据。 -

研究结论

-

学习心得

对论文整体结构进行梳理,本文研究基于循环神经的时序数据聚类方法,在XMind知识节点上,记录了研读笔记,根据思维导图系统全面的学习,深究论文中尚未了解的知识,试着把论文研究结果在股票数据集上应用,继续把这篇论文读透。

本站文章如无特殊说明,均为本站原创,如若转载,请注明出处:十一,基于循环神经网络的时序数据聚类算法及其并行化 - Python技术站

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫