前言

本文摘自清华大学出版《深入浅出Python量化交易实战》一书的读书笔记,这里把作者用KNN模式做的交易策略,换成了逻辑回归模型,试

试看策略的业绩会有怎样的变化。

二话不说,上梯子,导库拉数据:

Python学习交流Q群:906715085### import pandas as pd import pandas_datareader.data as web import numpy as np from datetime import datetime

数据甭多了,来个3年的:

end = datetime.date.today() start = end - datetime.timedelta( days = 365*3)

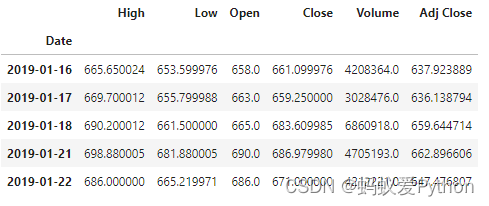

我大A股,最牛X的股票,要说是茅台,没人反对吧?那咱搞茅台的行情数据:

owB = web.DataReader('600519.ss', 'yahoo', start, end) cowB.head()

拉下来本仙就惊了,2019年1月的时候,大茅台才600多块钱啊!不过估计当时让本仙买,本仙也不敢。那时候我大A股过百的股票也没多少

吧!

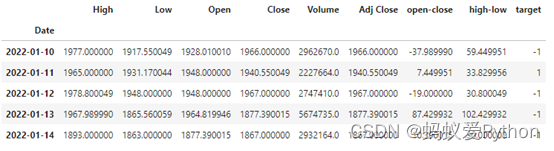

然后我按照书里的方法,做下特征工程:

cowB['open-close'] = cowB['Open'] - cowB ['Close'] cowB['high-low'] = cowB['High'] - cowB ['Low'] cowB['target'] = np.where(cowB['Close'].shift(-1) > cowB ['Close'],1,-1) cowB = cowB.dropna() cowB.tail()

然后就多了几列,target里面,1表示次日上涨,-1表示次日下跌:

下面要搞模型了:

x = cowB[['open-close','high-low']] y = cowB['target']

拆成x和y,然后请出scikit-learn:

from sklearn.model_selection import train_test_split from sklearn.linear_model import LogisticRegression

然后把数据集拆分成训练集和测试集:

x_train, x_test, y_train, y_test =

train_test_split(x, y,

train_size = 0.8)

看看逻辑回归表现如何:

Python学习交流Q群:906715085### lr = LogisticRegression() lr.fit(x_train, y_train) print(lr.score(x_train, y_train)) print(lr.score(x_test, y_test))

结果发现,还没有书里KNN的分数高:

0.54388984509466440.5136986301369864

逻辑回归在训练集里面的准确率是54.39%,与书里KNN的准确率基本持平;但是测试集里只有51.37%,比书里的KNN模型低了差不多3个

百分点。

折腾了一圈,结果并不满意。按说逻辑回归在分类任务上的表现,应该优于KNN才对啊。难道是本仙的数据噪音太大了?还是说其实这种预

测本身意义就不大呢?

最后,再为大家分享如何用Python进行炒股的仓位控制!

本站文章如无特殊说明,均为本站原创,如若转载,请注明出处:Python量化交易之预测茅台股票涨跌 - Python技术站

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫